登録後、すべての物件が閲覧可能になります!

また、会員様には一般公開より先にお得な物件情報をメールで配信中!

(配信不要の方はお手数ですが、登録後にメルマガ配信解除の手続きを行ってください)

2020年の民法改正で変わる連帯保証人ルール!

賃貸大家さんに求められる2つの対応

2020年2月1日

家を借りたい人はもちろん、大家さんにとっても連帯保証人は重要な存在。そんな賃貸契約における連帯保証人について、2020年4月からルールが大きく変わります。

あまり話題になっていませんが、場合によっては賃貸契約の連帯保証人に関する部分が「無効」と判断される可能性があるため注意が必要です。それだけでなく、家を借りたくても連帯保証人が見つからない入居希望者が増える可能性すらあります。

いったい民法改正で何が変わるのか。

今回は、賃貸の大家さんが今から準備しておくべき2020年4月の民法改正について分かりやすく解説します。

2020年4月に施行される改正民法と連帯保証人に関するルール変更の概要

2017年に「120年ぶりの大改正」と騒がれた民法。約3年を経て、いよいよ2020年4月に施行されます。

民法で改正される内容は全部で24です。

1.消滅時効に関する見直し

2.法定利率に関する見直し

3.保証に関する見直し

4.債権譲渡に関する見直し

5.約款(定型約款)に関する規定の新設

6.意思能力制度の明文化

7.意思表示に関する見直し

8.代理に関する見直し

9.債務不履行による損害賠償の帰責事由の明確化

10.契約解除の要件に関する見直し

11.売主の瑕疵担保責任に関する見直し

12.原始的不能の場合の損害賠償規定の新設

13.債務者の責任財産の保全のための制度

14.連帯債務に関する見直し

15.債務引受に関する見直し

16.相殺禁止に関する見直し

17.弁済に関する見直し(第三者弁済)

18.契約に関する基本原則の明記

19.契約の成立に関する見直し

20.危険負担に関する見直し

21.消費貸借に関する見直し

22.賃貸借に関する見直し

23.請負に関する見直し

24.寄託に関する見直し

引用:法務省 民法の一部を改正する法律(債権法改正)について

どれも重要な改正ですが、今回のテーマである連帯保証人は「3.保証に関する見直し」にあたります。

保証に関するルール変更は、大きくわけて2つです。

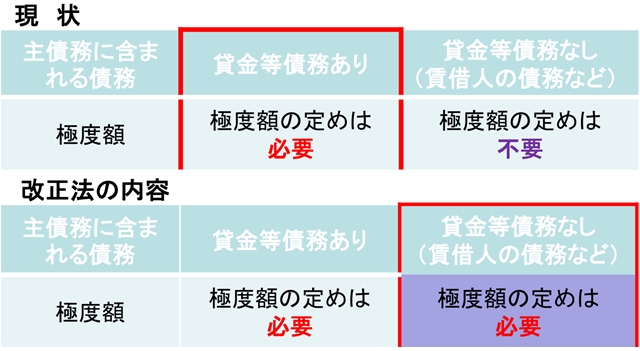

- 極度額の定めがない個人の根保証は無効

- 保証人に対する情報提供の義務

保証に関する見直しは、貸金なども含めた保証契約全般に関するルール変更です。賃貸だけに限った面で考えるなら、「連帯保証人のルールが変わる」と認識していただければよいでしょう。

たった2つの変更ですが、賃貸経営している大家さんや管理会社にとって非常に重要な変更になる可能性があります。

「極度額の定めがない個人根保証は無効」と「保証人に対する情報提供」とは?

では詳しい解説に移る前に、基本情報として「根保証」について簡単に理解しておきましょう。

そもそも保証にはいくつか種類がありますが、ここでは分かりやすく「普通の保証」と「根保証」で分けて解説します。2つの違いは以下のとおり。

- 普通の保証:AさんがBさんに借りた10万円について、Cさんが返済を保証する。

- 根保証:Aさんは10万円を返済したが、実はBさんから別に10万円を借りていた。Cさんは合計20万円について保証する。

つまり「普通の保証」であれば、Cさんが保障すべきはAさんが借りた最初の10万円だけ。「根保証」の場合、Aさんが最初の10万円以外にBさんから別の借金もしていたら、Cさんは全ての借金まで保証しなければいけません。

根保証というのは非常に危険な保証契約です。そのため貸金に関する法律上では根保証契約の際に、「保証する極度額(上限額)」を決めるよう法律で定められています。

では、上記の基礎知識をもって連帯保証人のルールがどのように変更されるか見てみましょう。

個人の連帯保証人は保証する上限額設定が必須になる

そもそも賃貸借契約における連帯保証人部分は、「保証契約」という別の契約です。保証の範囲は家賃だけでなく、故意過失による破損の修繕や何らかの事故を処理する費用なども含まれます。

ある意味では根保証の側面がありますが、貸金以外の保証契約に関しては極度額の設定は特に定められていませんでした。

しかし今回の民法改正により、賃貸契約の連帯保証人に関して極度額の設定が必須となったのです。

もっと簡単に言えば、賃貸契約に連帯保証人を付ける際は、保証する上限額を設定しなければならないということ。上限額の設定がされていない保証契約は無効になります。

ただ今回の法改正は、あくまで「個人が連帯保証人になる」というケースのルール変更。家賃保証会社などの法人については、今までどおり極度額設定は求められていません。

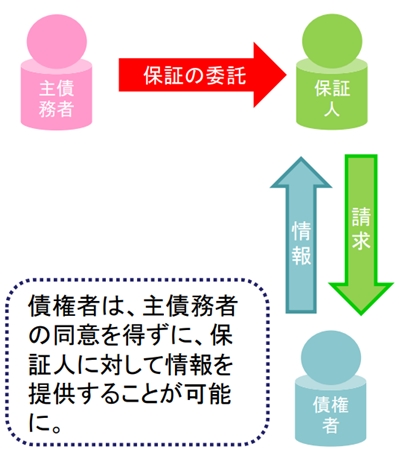

家賃の支払い状況などを保証人に情報提供する義務

そしてもう一つ、賃貸経営する大家さんに重要なのが「保証人に対する情報提供の義務化」です。この変更は難しくありませんのでわかりやすく解説します。

賃貸契約における以下2つの場面において、大家さんは連帯保証人に対して以下の情報提供をしなければならないと定められました。

- 借主が払うべき家賃を含む債務の履行状況

まず大家さんは、借主がしっかり家賃などを払っているかどうかについて連帯保証人から「教えてくれ」と言われたら必ず明かさなければいけません。もし滞納などがあれば、滞納額と支払い時期が過ぎた債務も伝える必要があります。

なお、債務の履行状況について情報提供義務化は、個人の保証人だけでなく法人の保証人にも適用されます。

- 借主が期限の利益を喪失した旨

「期限の利益」とは、簡単に言うと「支払いを〇日待ってください」という期間を指します。支払いを待ってもらえる「期間」が、債務者に取って「利益」であるという考え方です。ただ期限を過ぎた場合、「期限の利益を喪失した」と見なされます。

賃貸契約に期限の利益の喪失を当てはめると以下のようなパターンが考えられます。

【賃貸契約における期限の利益を喪失する例】 「滞納している家賃を〇日までに払います」と約束したにもかかわらず、約束した日を過ぎても支払いが無い

今回の民法改正においては、借主が期限の利益を喪失した場合、喪失を知った日から2カ月以内に連帯保証人へ知らせなければならないと定められました。

もし2カ月を過ぎると、その間の遅延損害金について請求する権利を失います。

なお期限の利益を喪失した旨の情報提供義務は、個人が保証人の場合のみです。

連帯保証人がいない!?賃貸業界におよぼす影響

一旦、民法改正における連帯保証人ルールの変更にいついて、ここまでを簡単にまとめましょう。

- 個人が賃貸契約の連帯保証人になる場合、保証する上限額の設定が必須になる

- 家賃などの支払い状況について、大家さんは連帯保証人の求めに応じて開示しなければならない

- その他、借主の債務について期限の利益を喪失した場合、2か月以内に連帯保証人に知らせなければならない

では、上記のようにルールが変更されたとしたら、賃貸経営を行う大家さんや家を借りたい人にとってどんな影響があるでしょうか。もっとも可能性の高いパターンが2つ考えられます。

- 保証する金額が明確になるため、連帯保証人の危機感が増す(連帯保証人になってもらえない)

- 家賃滞納が発覚すると、賃貸契約の更新で連帯保証人から更新の承諾をもらえない(更新できない)

つまり連帯保証人になってくれる人が今までより減り、賃貸契約ができない人が多くなる可能性があるのです。

現代では、連帯保証人が危険な契約というのは常識です。保証金額を数字として見せられれば、リスクとしてのリアリティが増します。また借主を信じて連帯保証人になったのに滞納されていたら、それ以上のリスクを負わないために賃貸契約の更新でサインしない連帯保証人が現れても不思議ではありません。

上記の可能性を考えると、2020年4月以降の賃貸業界は少々荒れるのではないかと考えられるのです。

今から準備!賃貸の大家さんに求められる2つの対応

さてでは、民法改正を目前に大家さんはどんな対応をすべきでしょうか。

現時点で考えられるのは、「賃貸契約時」と「契約更新時」の対応です。

【対応1】賃貸契約は家賃保証会社に切り替える

お気づきかと思いますが、現在は「家賃保証会社」があります。要は連帯保証人型の賃貸契約ではなく、今後は保証会社利用を必須とする契約に切り替えれば前述までのような心配がなくなるのです。

家賃保証会社は大家さんと借主の心強い味方。ただ家賃保証会社の利用にもメリット・デメリットがあります。

【家賃保証会社を利用する借主のメリット・デメリット】

| メリット | デメリット |

| 連帯保証人がいなくても賃貸契約できる | 保証料や更新料がかかる |

| 属性が悪くても賃貸契約できる | 審査が通らない可能性 |

| 家賃滞納に対する対応が厳しくなる |

【家賃保証会社を利用する借主のメリット・デメリット】

| メリット | デメリット |

| 家賃滞納によるリスクを低減できる | 入居希望者の初期費用負担が大きくなる |

| 入居募集する人の幅を広げられる | 滞納を報告しないと保証されないケースがある |

| 家賃以外の債務も保証してもらえる | 入居希望者が審査に通るとは限らない |

保証額や範囲は、どの保証会社も概ね同じです。ただ滞納報告が必要なかったり、審査の厳しさだったりは保証会社によって違います。

もし家賃保証会社を利用するなら、大家さんだけでなく入居者にとっても利用しやすい家賃保証会社を選ぶようにしたほうが良いでしょう。

【対応2】契約更新時に契約内容変更の必要性を確認

もっとも判断に悩むのが、現時点での賃貸契約の内容変更についてです。

賃貸契約の更新に関して、今回の民法改正がどの範囲まで適用されるか判断が分かれます。契約内容によって「2020年4月以前の契約に旧法と新法のどちらが適用されるか」の判断が難しいのです。

今までの賃貸契約では、連帯保証人の保証額は設定されていないケースがほとんど。ただ更新後の契約にも新法が適用されると判断された場合、保証契約が無効になる可能性がゼロではないのです。

よほど杜撰な契約でなければ、上記のような事態に陥ることはないと考えられます。ただ新法が適用されるタイミングは専門家でも意見が分かれているのも事実。少なくとも家賃を滞納している入居者に対しては早めの滞納解消を促し、更新時の契約内容をどう変更するか慎重に判断する必要があるでしょう。

賃貸経営における「裁判沙汰」は、時間も費用も無駄でしかありません。

弁護士や管理会社など、相談できる相手がいれば民法改正に備えた準備を今から始めるに越したことはないでしょう。